Après la chute historique des valeurs technologiques, la chasse aux bonnes affaires est ouverte. Le rebond dantesque de Meta, de +24,5 % sur la seule journée du 1er février, donne des idées aux investisseurs à la recherche de retournements boursiers. A ce titre, l’action Ericsson peut sembler être une cible idéale. Ce qui pourrait être le cas, si la 5G avait tenu ses promesses…

Autour des 60 couronnes suédoises (5,55 €), l’action Ericsson est historiquement peu chère. Le PER du dossier est de seulement 10 – un ratio particulièrement faible pour une valeur technologique – et la valorisation de l’entreprise est inférieure de 22 % à celle atteinte pendant la correction mondiale du début de la crise du COVID-19.

Bien connu des Européens, le dossier a une réputation de placement qui allie sécurité, grâce à la stabilité de ses revenus, et potentiel de croissance, grâce au déploiement de la 5G. En ce début d’année, investir dans Ericsson peut sembler une manière prudente et équilibrée de jouer le rebond des valeurs tech.

Pourtant, le groupe n’est qu’au début de l’apurement de son modèle d’affaires. La réalité des ventes est venue démentir les promesses de croissance que devait apporter l’essor de la 5G. Malgré la sanction boursière de ces derniers mois, il reste encore un peu de chemin à faire à la baisse pour l’action avant qu’elle ne redevienne une valeur décotée.

Ericsson illustre parfaitement le dilemme auquel font face les investisseurs en ce début d’année… et le nécessaire travail d’étude des fondamentaux à effectuer avant de revenir sur les dossiers en apparence décotés.

Un champion protégé… mais faible

Le nom Ericsson est connu de tous. Plus que centenaire (elle fut fondée en 1876), l’entreprise suédoise a laissé sa marque à chaque étape de l’évolution du secteur des télécommunications.

Elle a acquis une notoriété chez le grand public avec l’essor de la téléphonie mobile, même si le groupe n’a jamais su négocier le virage des smartphones.

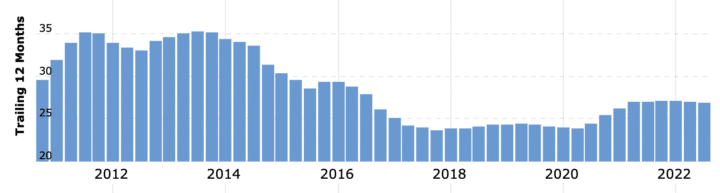

Qu’importe, son positionnement dans les infrastructures de télécommunication lui a permis de maintenir son activité. Entre 2017 et 2022, son chiffre d’affaires a fait preuve d’une résilience remarquable, passant de 23 Mds$ à 26 Mds$. Cette solidité n’a pu que rassurer les investisseurs après la baisse quasi-continue subie dans les années 2010 qui avaient vu l’activité se contracter de près d’un tiers.

Evolution du CA sur 12 mois glissants d’Ericsson entre 2011 et 2022

(infographie : MacroTrends.net)

Plus rassurant encore pour les investisseurs, les pouvoirs publics européens ont mené, avec Washington, une guerre sans merci contre Huawei depuis 2020. En écartant l’équipementier chinois du marché occidental de la 5G, l’Occident a ouvert un boulevard à Ericsson pour la fourniture d’infrastructures de nouvelle génération.

Il y avait urgence : alors que les équipementiers occidentaux étaient encore les locomotives du déploiement de la 2G et de la 3G, la 4G a été une technologie pivot sur laquelle les solutions chinoises ont submergé le marché par leur rapport qualité/prix imbattable.

Qu’importe qu’Ericsson ne gagne que par le jeu du protectionnisme les parts de marchés qu’elle avait perdues : il était certain, selon la direction, que le déploiement de la 5G marquerait le début d’un nouveau super-cycle commercial.

C’est sans doute ce qui serait produit… si la 5G avait tenu ses promesses.

La 5G fait plonger Ericsson

Vous n’ignorez certainement pas que la 5G est loin d’avoir connu un grand succès en Europe.

La nouvelle connectivité ultra-rapide a été adoptée par près de trois Coréens sur quatre (73 % de taux de pénétration), 68 % des Américains et des Japonais, mais plafonne dans le reste du monde. A l’échelle de la planète, moins d’un milliard de personnes utiliseraient la 5G – et encore est-ce dans sa version initiale, qui n’atteint pas les performances maximales promises.

Dans l’Hexagone, au 30 juin 2022, on comptabilisait selon l’Arcep seulement 5,1 millions de cartes SIM activées en 5G, sur un total de 81,6 millions de SIM en fonctionnement – soit un ridicule taux de pénétration de 6,5 %.

Ce désamour des utilisateurs se retrouve mécaniquement dans l’empressement des opérateurs de télécommunications à investir dans les infrastructures… et donc dans les comptes des équipementiers comme Ericsson.

Les analystes prudents le craignaient, les chiffres 2022 le confirment : le déploiement des antennes 5G ne suit pas du tout la feuille de route que la direction avait vendue aux investisseurs. C’est toute la stratégie de croissance du groupe qui se retrouve ainsi remise en question.

Des chiffres 2022 en trompe-l’œil

En surface, Ericsson a réalisé un exercice 2022 tout à fait honorable.

Le chiffre d’affaires a crû de +17 % entre 2021 et 2022, passant 232 MdsSEK (21,3 Mds€) à 271 MdsSEK (25 Mds€). La marge brute ne s’est que légèrement contractée, passant de 43,4 % à 41,7 %.

Aussi, avec son PER de 10 et son rendement de 4,4 %, le titre semble au premier regard une valeur injustement décotée. Après tout, stabilité des ratios financiers et forte baisse du prix de l’action sont le cocktail parfait pour se placer à bas coûts sur des dossiers délaissés par les marchés pour des mauvaises raisons.

Mais le détail de l’activité d’Ericsson est plus problématique…

Les nouveaux contrats signés auront un effet négatif sur les marges du groupe. La marge brute devrait continuer à se contracter pour atteindre bientôt les 40 % à 42 %. L’EBITDA, qui a déjà plongé de -13 % entre 2021 et 2022, devrait continuer sa baisse sur le prochain exercice.

Un effet ciseaux défavorable risque donc de se matérialiser sur le free cash-flow, qui s’est effondré en passant de 32,1 MdsSEK à 22,2 MdsSEK en un an (-31 %). Et, avec des réserves de liquidités qui ont fondu de près de deux tiers sur douze mois, passant de 66 MdsSEK à 23 MdsSEK, la solidité-même du groupe pourrait être remise en question.

Monétiser la 5G ?

Pour augmenter sa profitabilité, la direction a déclaré lors de l’annonce des résultats souhaiter « monétiser » son réseau 5G en remettant à plat la facturation des services de connectivité en fonction de la latence et du débit. Or, c’est justement sur ces deux critères, qui devaient être le fer de lance commercial de la 5G, que les consommateurs sont aux abonnés absents.

Le fait est qu’il n’existe pas encore d’usages massifs pour lesquels la 5G apporte un changement majeur par rapport à la 4G. L’expérience des opérateurs téléphoniques montre que les consommateurs sont prêts à basculer vers des forfaits 5G… si tant est que le surcoût soit négligeable. Le consentement à payer pour la latence et les débits améliorés est aujourd’hui inexistant. (On a d’ailleurs vu l’opérateur SFR tenter une opération de souscription forcée en basculant massivement des forfaits 4G vers la 5G sauf en cas de refus explicite des clients.)

Dès lors, la capacité d’un équipementier à monétiser ces services que les opérateurs n’arrivent pas à vendre semble pour le moins optimiste.

Le rebond de l’EBITDA et du bénéfice net d’Ericsson ne sont pas pour demain, et le PER de 10, qui semble pessimiste au vu des chiffres passés, pourrait bien être optimiste rapporté aux exercices à venir. En tout état de cause, Ericsson ne fait pas encore partie des valeurs technologiques décotées. La sanction boursière subie par le titre est tout à fait justifiée au vu des perspectives commerciales.