C’est l’histoire d’un miracle automobile à la française qui vire au naufrage. L’entreprise Hopium, annoncée comme le futur concurrent tricolore de Tesla est aujourd’hui synonyme de gouffre financier et d’échec industriel. La preuve qu’un plan marketing de haut vol et une introduction en Bourse couronnée de succès peuvent cacher de lourdes lacunes comptables… et laisser sur le carreau des investisseurs enthousiasmés par un projet hydrogène ambitieux.

C’était sans nul doute l’une des plus belles IPO de la place parisienne de ces dernières années. En faisant une arrivée surprise sur Euronext fin 2020, Hopium a ravi les acteurs de la French Tech et les investisseurs tricolores.

En promettant la commercialisation à brève échéance d’une voiture carburant à l’hydrogène, la startup se présentait aux investisseurs comme le Tesla des années 2020. [Mais, vous le verrez au fil de votre lecture, n’est pas Tesla qui veut… En revanche, cette petite allemande a tapé dans l’œil d’Elon Musk, le pape de la voiture électrique. A découvrir juste ici…]

Ce qu’Elon Musk avait réussi à faire avec la voiture particulière électrique – qui était, il est vrai, pratiquement invendable avant l’arrivée des premières Tesla – le pilote automobile Olivier Lombard voulait le faire à son tour avec les voitures à hydrogène.

Olivier Lombard devant l’Hopium Machina Vision. Photo : Hopium

Un effort de marketing sans faille a permis au titre de se maintenir en lévitation durant des mois. Le premier prototype Alpha 0 a été dévoilé en juin 2021 en marge du Salon VivaTech, à peine six mois après l’introduction en Bourse. La même année, la startup annonçait avoir signé un partenariat stratégique avec l’équipementier automobile Plastic Omnium, qui dispose d’un savoir-faire mondialement reconnu dans les réservoirs à hydrogène.

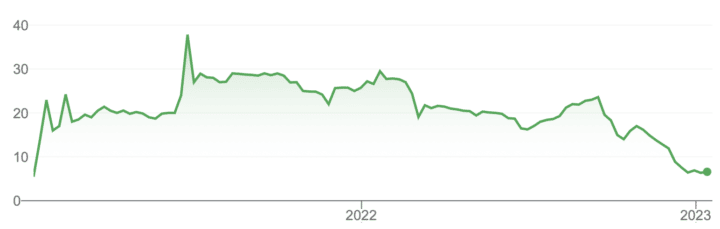

Introduit par cotation directe (sans levée de fonds) à un prix d’émission fixé à 1 € par action, le titre Hopium (EPA : ALHPI) a atteint les 42 € durant l’été 2021. La presse financière ne manquait pas de louer la performance et le potentiel de l’entreprise dont la capitalisation boursière était passée de 11 M€ à plus de 490 M€ en moins d’un an.

En janvier 2022, le titre atteignait la consécration en étant transféré du compartiment Euronext Access à Euronext Growth, lui permettant de bénéficier d’une cotation en continu plutôt que d’avoir un cours déterminé lors de deux fixings quotidiens.

Puis, le vernis qui embellissait le dossier a commencé à se fendiller. Pour les investisseurs, le rêve boursier s’est transformé en cauchemar et rien ne semble plus être en mesure de faire rebondir le titre qui efface -75 % sur un an !

Légitimement, les actionnaires alléchés par les promesses de l’entreprise au début de son aventure boursière peuvent s’interroger sur la solidité du dossier qui avait jusqu’ici une progression plus basée sur une popularité croissante, que sur de quelconques progrès opérationnels.

Evolution du cours d’Hopium (EPA : ALHPI). Trou d’air passager, ou « pump and dump » en phase terminale ?

Quand la mécanique bien huilée se grippe

Au printemps 2022, l’ex-ministre des Transports Jean-Baptiste Djebbari a rejoint le conseil d’administration de l’entreprise, confirmant ainsi les craintes de certains analystes qui voyaient dans le succès de l’entreprise, la preuve de relations privilégiées avec la sphère politico-médiatique, plus que de son excellence industrielle. Depuis, l’ancien ministre a discrètement pris la présidence de l’entreprise.

Au Mondial de l’Auto, Hopium faisait une fois de plus parler d’elle avec la présentation de la Machina Vision, et l’annonce de la signature d’un protocole d’accord avec le Crédit Agricole portant sur la livraison de pas moins de 10 000 véhicules à partir de 2025. Mais quelques jours seulement après ces succès d’estime, les chiffres semestriels venaient jeter un froid.

Toujours en amont de la commercialisation effective de ses véhicules, Hopium indiquait avoir fait augmenter de +290 % ses charges d’exploitation sur un an, de 3 M€ à 11,7 M€. Les charges externes, de leur côté, étaient multipliées par 4 en passant de 1,5 M€ à 6 M€. Le résultat net, fort logiquement, a sombré vers des profondeurs inédites en passant de -3 M€ à -9,5 M€. Face à cette hémorragie, les maigres 1,9 M€ de produits d’exploitation ont été bien anecdotiques.

La cavalerie financière peut-elle sauver Hopium ?

Comme souvent sur ce type de dossiers gourmands en capitaux, la direction a été contrainte de se tourner vers l’ingénierie financière pour être capable de régler ses dépenses courantes.

En septembre 2022, la startup a signé un accord avec la société Atlas Special Opportunities portant sur la mise en place d’une ligne de financement obligataire convertible d’un montant brut maximum de 21,5 M€. Composée de pas moins de neuf tranches d’obligations convertibles en actions (OC), elle a déjà été utilisée à hauteur de 5,5 M€, dont 30 % ont déjà été convertis en actions nouvelles.

Si toutes ces obligations convertibles étaient émises et converties, ce sont ainsi 1,5 million d’actions nouvelles qui verraient le jour – un massacre dilutif pour les actionnaires par rapport au million d’actions initialement introduites sur Euronext.

Plus gênant encore, ces 21 M€ ne pèsent pas lourd face au burn rate (la vitesse d’utilisation des liquidités) de l’entreprise. Fin juin 2021, Hopium pouvait encore s’appuyer sur près de 5 M€ de trésorerie. Un an plus tard, elle ne disposait plus que de 20 000 € symboliques.

Au rythme auquel l’entreprise brûle son cash, la liquidité pourrait bien venir à manquer dès le premier semestre 2022… Selon des rumeurs relayées début janvier par Les Echos, les salaires des mois d’octobre, novembre et décembre auraient même été versés avec retard !

Le dernier joker de l’entreprise sera sans nul doute la ligne de financement en fonds propres conclue avec LDA Capital Ltd en 2021, qui n’a pas été encore mobilisée. D’un montant brut total maximum de 50 M€, elle apportera certainement le coup de grâce pour la valeur boursière de l’entreprise.

Quel avenir après le putsch des financiers ?

L’expérience montre que l’utilisation de ce type de financement se termine rarement bien pour les actionnaires de la première heure. Les grosses mains qui acceptent d’offrir la perfusion de la dernière chance à une entreprise exsangue ne le font pas par générosité, mais pour faire main basse sur le capital, au prix le plus bas possible.

Ainsi, ces sauvetages se font la plupart du temps au prix d’un effondrement de la valeur du titre – le dossier Orpea, qui a défrayé la chronique l’année dernière, en est le plus récent exemple.

Les plus optimistes pourraient voir, dans cette bataille entre investisseurs, une simple question financière qui ne remet pas en question l’avenir industriel de l’entreprise. Il faut cependant garder à l’esprit le ridicule des sommes en jeu. Peu importe que l’entreprise parvienne à sécuriser 20 M€ par ci, 50 M€ par là. Le développement d’un véhicule est une affaire de milliards d’euros, et non de millions.

Dans le plan de financement actuel, il ne manque ni un, ni deux, mais trois zéros. Hopium est soit incapable d’industrialiser ses véhicules avec les fonds qu’elle a sécurisés, soit destinée à être recapitalisée avec une somme à onze chiffres qui viendra laminer l’actionnariat actuel.

Restez à l’écart des belles promesses d’Olivier Lombard et ses acolytes. Si vous souhaitez investir sur la mobilité à hydrogène – et le secteur le mérite – préférez les entreprises qui ont la légitimité nécessaire pour mériter de recevoir votre épargne.

Merci Etienne,, beau papier !!!

Belle analyse. Enfin un journaliste qui a étudié le sujet avec minutie.