Depuis les faillites bancaires en cascade de ce mois de mars, Banques centrales et responsables politiques mettent tous les moyens en œuvre pour tenter de restaurer la confiance. L’expérience prouve que, bien souvent, les annonces et sorties médiatiques de ce genre ont été suivies de crises qui ont fait date…

Les missions de sauvetage du secteur bancaire se succèdent.

Alors que le feuilleton Silicon Valley Bank (SVB) semblait terminé, on apprenait hier que First Citizens allait racheter les prêts et dépôts de la banque américaine en faillite.

Selon Bloomberg, de nouvelles facilités de crédit d’urgence vont aussi être apportées à First Republic Bank. Autant dire que, sur cette dernière, le plan de sauvetage de 30 Mds$ annoncé il y a moins de dix jours en provenance d’un consortium de onze banques ne semble pas suffisant.

La tournure des choses ici n’est d’ailleurs pas sans rappeler la situation de Credit Suisse…

Vous vous souvenez, il y a deux semaines, la Banque nationale suisse (BNS) tentait de rassurer en apportant des garanties à hauteur de 50 MdsCHF. On connaît la suite : à peine 24h plus tard, le principal actionnaire de la banque suisse refusait de « remettre au pot » (ce qui implique donc que l’établissement avait de sérieux besoins de liquidités…) avant que, durant le week-end suivant, les autorités helvétiques ne poussent Credit Suisse dans les bras d’UBS (non sans apporter des garanties désormais doublées, à hauteur de 100 MdsCHF).

Sauvetage forcé qui continue d’ailleurs à faire couler beaucoup d’encre depuis, surtout quant à ses modalités et au cas spécifique des obligations AT1 (les titres de créance Additional Tier One).

Le bal des menteurs

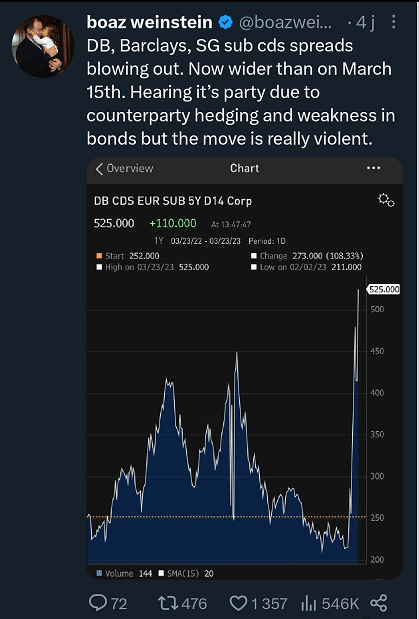

Une autre manifestation de soutien envers les banques a fait grand bruit, soutien politique cette fois, avec la sortie du chancelier allemand Olaf Scholz. Ses propos rassurants à l’égard de Deutsche Bank, premier établissement bancaire outre-Rhin, laissaient entendre qu’il était très serein quant à l’état de l’établissement, non sans rappeler que ces dernières années, la banque n’avait quasiment jamais été aussi rentable.

Ceci alors que les CDS (contrats d’assurance contre le risque de défaut) de nombreuses valeurs bancaires européennes commençaient à flamber (comme Barclays ou surtout Deutsche Bank donc) dès jeudi dernier en soirée.

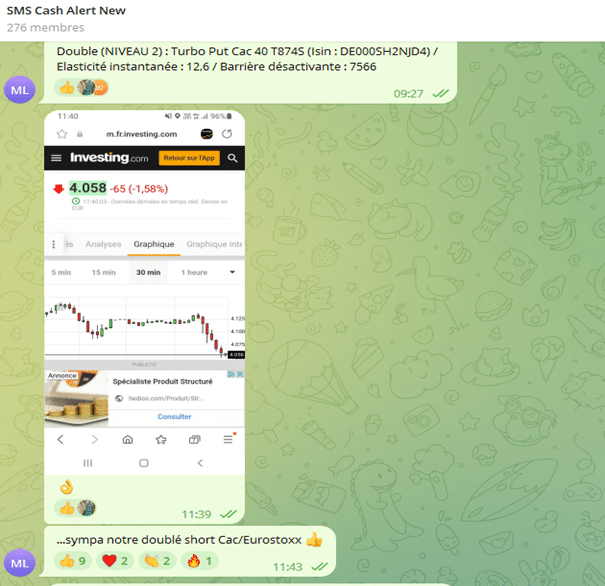

C’est d’ailleurs en ce sens que, dans mon service SMS Cash Alert, je mettais en lumière ce constat en lien avec le tweet ci-dessous.

Et de fait, le marché n’a pas tardé à réagir vendredi dernier, à l’image de la baisse du CAC40 sur laquelle nous avions parfaitement capitalisé via des Turbos Put de circonstance…

Plus largement, cet environnement récent de faillites bancaires n’est pas sans me rappeler certains souvenirs assez sombres au niveau boursier…

Aux premières heures de la crise des subprimes (nous étions alors en 2007), je travaillais avec de nombreux établissements bancaires de renom, français et européens.

A l’époque, on ne comptait plus les responsables de salles de marchés qui se gargarisaient à tout va sur le fait que tout allait pour le mieux dans leur banque. Là encore on connaît la suite…

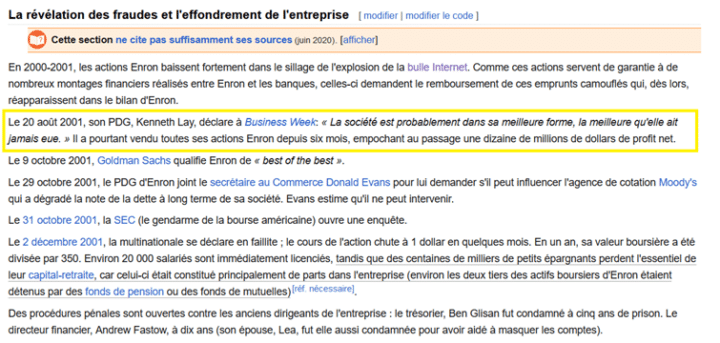

Au début des années 2000, le cas Enron faisait déjà jurisprudence. A l’été 2001, le P-DG du groupe spécialisé dans l’énergie affichait son optimisme (cf. encadré jaune ci-dessous)… moins de six mois avant qu’Enron ne passe par la case faillite.

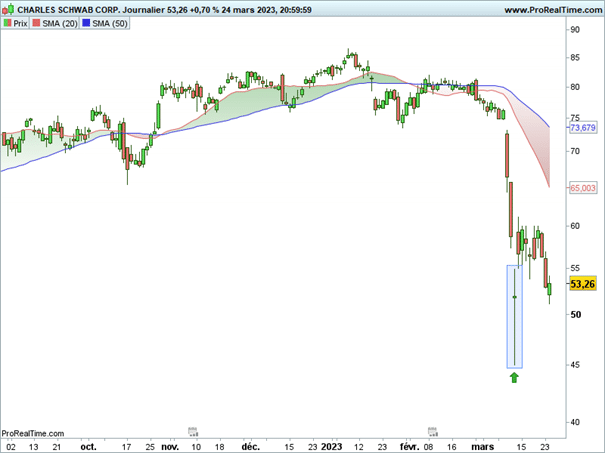

Pour en revenir à ce qui se passe aujourd’hui sur les valeurs bancaires, il y a aussi le cas de Charles Schwab, une bancaire américaine éclaboussée par les déboires de SVB.

Au plus fort de la chute, le P-DG de la banque, lui, profitait de la baisse pour racheter des actions. Dans l’absolu, ce timing de court terme n’est pas pour déplaire (cf. flèche verte sur le graphique journalier ci-dessous).

Pour autant, depuis, à en croire le Wall Street Journal des problèmes de liquidité semblent bel et bien pointer le bout de leur nez.

Gare au bull trap

Cet ensemble de ressentis et de constats sur les faillites bancaires me ferait presque penser à l’allégorie de la grenouille. Avec le parallèle d’indices boursiers au-dessus desquels les nuages s’accumulent mais qui, globalement, encaissent dans l’ensemble relativement bien le choc …

Et l’éventualité que le rebond des indices du début d’année (et leur temporisation plus qu’autre chose depuis un mois) ne soit en fait qu’un magnifique bull trap dans les règles de l’art (c’est-à-dire un piège à la hausse). Ce que d’ailleurs certaines comparaisons historiques tendraient presque à confirmer…

Attention donc.