Le fameux présage d’Hidenburg est de retour. Notre expert Mathieu Lebrun revient sur les conditions si particulières du marché.

Cela faisait longtemps que le fameux présage d’Hindenburg n’avait plus fait parler de lui. De mon côté, mes derniers écrits sur le sujet remontent à la fin 2019 (au passage, si vous n’êtes pas familier avec le concept, n’hésitez pas à lire les liens/articles qui s’y trouvent). En ce début d’année 2022, la quasi-totalité des ingrédients y est.

Surtout lorsqu’on observe la divergence de comportements.

Faisons le parallèle avec le CAC40 : durant la première quinzaine de janvier, nous avons vu d’un côté bon nombre de titres value connaître une importante inertie haussière.

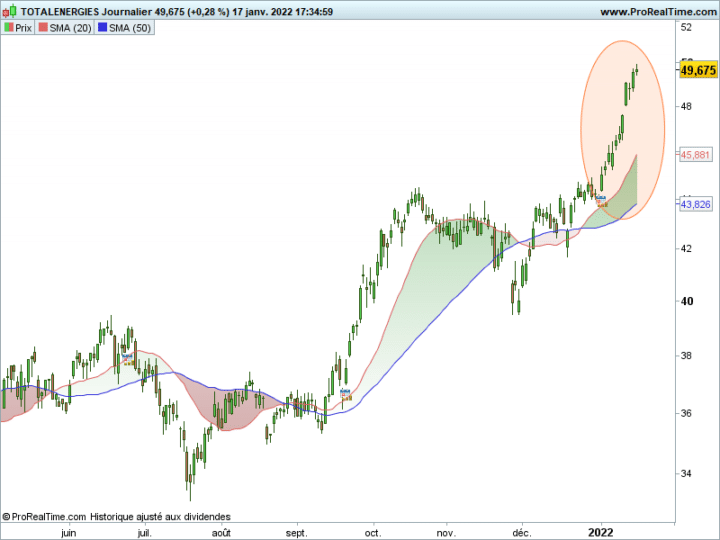

Nous pouvons citer l’exemple de Total Energies (cf. graphique ci-dessous) ou encore du secteur bancaire dans son ensemble, les deux étant hypersensibles à la remontée des taux d’intérêt.

Growth/value : le match recommence

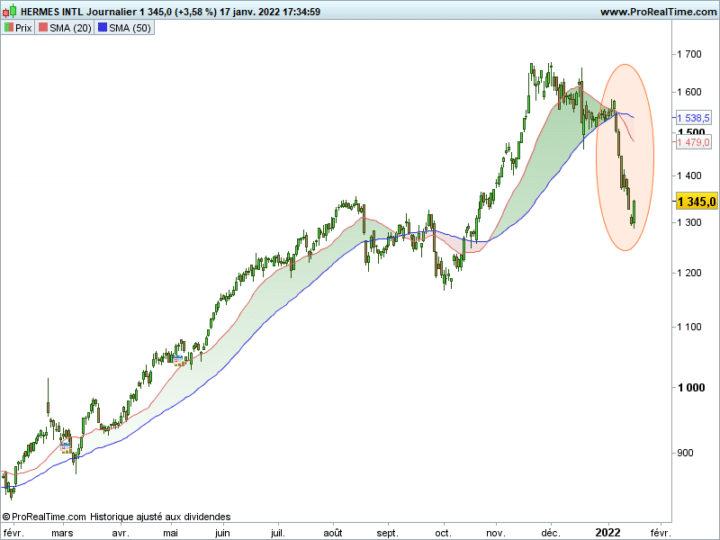

A l’inverse, les valeurs growth chèrement valorisées comme Teleperformance ou Hermès International ont pris le chemin diamétralement opposé avec d’importantes séries baissières.

Bref, la rotation sectorielle ne se fait pas dans la demi-mesure.

Maintenant, le fait est que la linéarité de ces mouvements, c’est-à-dire l’absence de la moindre phase de réflexion/consolidation, n’est pas des plus saines. Total n’a quasiment inscrit que des bougies haussières depuis le 3 janvier (cf. mon premier cercle de couleur).

L’autre constat qui me fait tiquer tient au manque d’homogénéité.

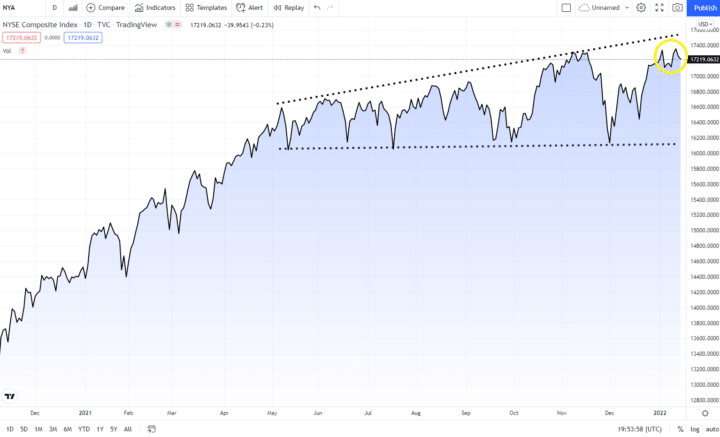

Prenez le cas du Nasdaq. En début d’année, Apple dépassait le cap des 3 000 Mds$ de capitalisation boursière. On voit alors ici qu’il n’y a qu’une poignée de titres (les plus capitalisés donc) qui permettait aux indices US de rester perchés (cf. cercle jaune ci-dessous sur le NYSE Composite).

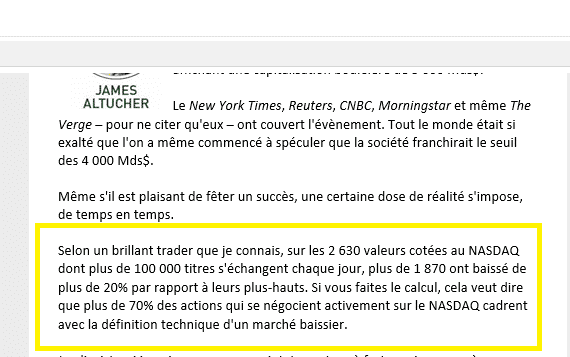

Pour autant, comme le notait mon confrère américain James Altucher récemment, quand vous regardez au cas par cas, les valeurs composant l’indice, le biais haussier est nettement moins évident. Dit autrement, la grosse majorité des valeurs sont déjà en phase de correction (cf. encadré jaune ci-dessous).

Depuis la lecture des minutes de la Fed, il y a une dizaine de jours, un regain de faiblesse commence à apparaître sur les FANG et autres GAFAM chèrement valorisées (Amazon, Microsoft ou même encore Netflix ayant connu une pression vendeuse).

A l’inverse, ce sont les titres value qui en profitaient pour reprendre du poil de la bête et surperformer. Nous pouvons citer des noms comme Chevron, Exxon Mobil (hausse du baril oblige) ou même des financières qui attiraient les capitaux. Dans un contexte de remontée des taux longs, les bancaires ont elle aussi connu de beaux rebonds en début d’année.

Jusqu’à la fin de semaine dernière.

En effet, à l’heure des premières publications trimestrielles, si Wells Fargo avait tiré son épingle du jeu, les publications de Citigroup ou surtout de JP Morgan n’ont pas été du goût des opérateurs. Ce dernier a chuté de plus de 6% vendredi à la clôture malgré des comptes meilleurs que prévu.

Le « couac » est venu de la hausse des coûts attendue cette année qui risque de venir grever la rentabilité. Si les chiffres de Goldman Sachs sont attendus ce mardi en début d’après-midi (avant Bank of America ou Morgan Stanley qui se livreront demain à l’exercice), mieux vaudrait que la déception de JP Morgan reste un cas isolé. En effet, à l’inverse, si même les titres value profitent plus de la remontée des taux longs (comme les banques donc), cela ne suffit plus à tirer le marché à la hausse. Je pense que cela mettrait surtout en exergue des valorisations devenues trop élevées.

Et ce, pas forcément uniquement sur les mastodontes de la tech…