Après vous avoir mis en garde contre les actions stars de 2022 à fuir en 2023, Etienne Henri vous dévoile maintenant ses cinq valeurs favorites pour bien commencer la nouvelle année. Toutes ont traversé la crise et sont maintenant prêtes à connaître un rebond d’activité dans un paysage macroéconomique qui se stabilise.

Nous avons vu lundi dernier que les actions et les secteurs chéris de 2022 ne seront certainement pas les meilleurs paris pour 2023. Notre paysage économique s’est adapté au choc énergétique sans précédent qu’il a traversé, et les mesures prises, si douloureuses qu’elles aient été, vont commencer à porter leurs fruits.

Aussi je vous propose aujourd’hui cinq actions qui pourraient connaître un rebond fort dans les douze prochains mois. Chahutées en Bourse, mal aimées par les investisseurs qui les voyaient aller vers la faillite, elles ont fait preuve d’une résilience remarquable.

Pariez sur l’innovation informatique

Depuis deux ans, impossible de parler d’informatique et d’électronique de pointe sans mentionner la pénurie de semi-conducteurs. L’impact du manque de puces bas et milieu de gamme sur l’industrie a été tel, que les analystes économiques n’avaient d’yeux que pour les entreprises impliquées dans la fabrication de ces composants à quelques dollars.

La phase aigüe de la pénurie est derrière nous, et il est temps de retrouver une vision de long terme du marché. En matière de nouvelles technologies, les bénéfices se sont toujours faits grâce à l’expertise des ingénieurs et une R&D [Recherche & Développement, ndlr] fructueuse. Aussi, dans les prochains mois, nous devrions voir revenir en grâce non pas les entreprises qui surfent sur la pénurie, mais celles qui ont une avance technologique significative.

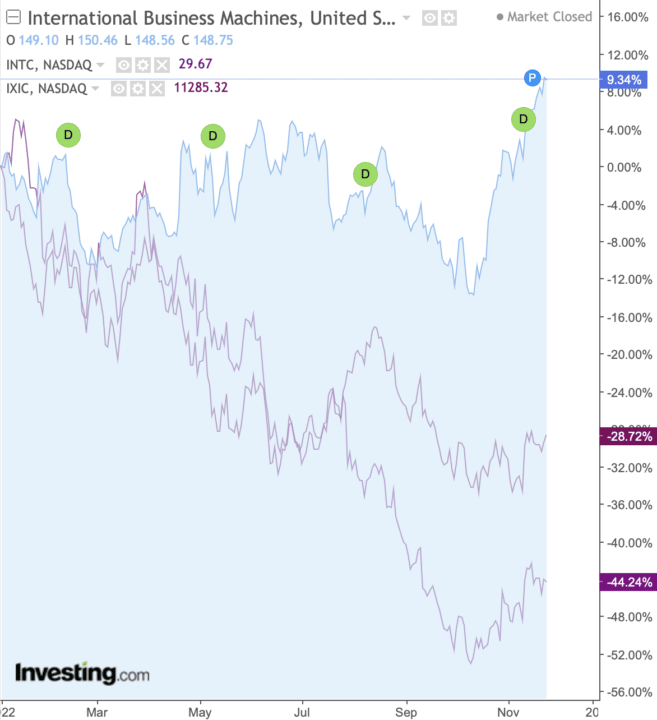

Au sujet de sa branche de calcul quantique, le géant IBM entend bien rester à la pointe de l’innovation dans l’électronique et l’informatique. Le marché reconnaît les qualités du dossier. Alors que le NASDAQ composite cède -28% cette année et que son concurrent Intel dégringole de -44%, IBM s’offre une performance remarquable de +9% depuis le 1er janvier.

Evolution du cours de l’action IBM comparée à celle d’Intel et du Nasdaq composite : la surperformance est colossale

Avec une politique de R&D volontariste et des succès indéniables en matière d’innovation, la surperformance sectorielle d’IBM devrait se poursuivre. Vous pouvez acheter IBM (NYSE : IBM).

Investissez dans la hausse des taux

On adore les détester. La nouvelle génération d’investisseurs les a toujours connues en baisse, au point qu’il s’agit pour beaucoup d’un secteur où l’investissement ne peut être fait qu’à perte.

Pourtant, elles ont prouvé leur capacité à survivre à la crise des subprimes, au COVID-19, et au super-cycle de baisse des taux d’intérêt – quitte à se faire accompagner dans les périodes les plus critiques par les pouvoirs publics. Je parle bien sûr des banques, que l’on donne pour mortes tous les ans et qui, pourtant, sont toujours là.

Or, vous le savez : en matière économique, les entreprises qui ont prouvé leur résilience lors des marchés baissiers explosent à la hausse lors de la normalisation de leurs conditions d’activité. Les banques sortent de quinze ans de marasme et de vents contraires – quel secteur peut en dire autant ?

Les valeurs toujours présentes aujourd’hui sont donc des survivantes dont le cuir est tanné et dont les directions ont prouvé leur capacité à traverser les tempêtes. Ne vous y méprenez pas : pour ces entreprises, les quinze dernières années ont été difficiles et leurs bilans portent encore les traces des défis financiers qu’elles ont dû relever durant la période des taux zéro.

Mais cette période est révolue. La hausse progressive des taux d’intérêt redonne le sourire aux commerciaux qui peuvent enfin facturer chèrement le loyer de l’argent. Les établissements bancaires vont ainsi retrouver des marges confortables dans l’activité de crédit qui était leur corne d’abondance historique.

Sans nécessairement souhaiter le retour des actions vers les survalorisations de 2007, un retour vers les niveaux de fin 2005, lorsque les taux de la BCE et de la Fed étaient au même niveau qu’aujourd’hui, représenterait une hausse de + 272% pour la Société Générale (EPA : GLE).

L’automobile n’est pas morte

Le secteur de la mobilité est, lui aussi, mal-aimé dans la presse généraliste et économique. Parce que les transports sont associés à une image de consommation d’énergie, de pollution, et de mondialisation néfaste, il est de bon ton de condamner tout déplacement de personnes ou de marchandises.

Logiquement, les constructeurs automobiles sont pénalisés en Bourse – d’autant que les immatriculations de véhicules neufs n’ont, il est vrai, pas retrouvé leur niveau d’avant-COVID-19.

Pour autant, ces acteurs ont fait preuve d’une solidité remarquable ces dernières années. Avec la montée en gamme des véhicules, ils parviennent même à faire gonfler leurs volumes d’affaires et leurs comptes de résultats retrouvent des couleurs.

Après avoir annoncé un premier semestre 2022 record, le groupe Stellantis a poursuivi avec une augmentation de 29% de son chiffre d’affaires au troisième trimestre 2022. Sur le segment de la mobilité propre, la croissance a même atteint les +41 % à 68 000 unités par rapport au T3 2021.

Le groupe multiplie depuis plusieurs mois les partenariats technologiques et commerciaux, et continue d’étoffer l’offre 100% électrique de ses différentes marques. L’année 2023 devrait donc être un bon cru pour le constructeur qui prévoit, à la fin de la décennie, d’atteindre 100% de véhicules électriques (BEV) vendus en Europe et 50% aux Etats-Unis. Ce sont ainsi plus de 5 millions de véhicules électriques qui seraient vendus chaque année en 2030, soit une croissance de +1 188% par rapport à 2021. Vous pouvez vous positionner dès à présent sur ce beau dossier en achetant Stellantis (BIT : STLA).

Osez les PME

Dans le contexte économique tendu qui a prévalu depuis 2020, les opérateurs ont privilégié les entreprises aux reins solides les plus à même de passer la crise.

Même les valeurs technologiques ont fini par faire les frais de la course à la sécurité, comme en témoigne la pantalonnade du secteur de la tech. Fort logiquement, cette aversion au risque a conduit à éviter les plus petites entreprises dont l’activité offre moins de visibilité.

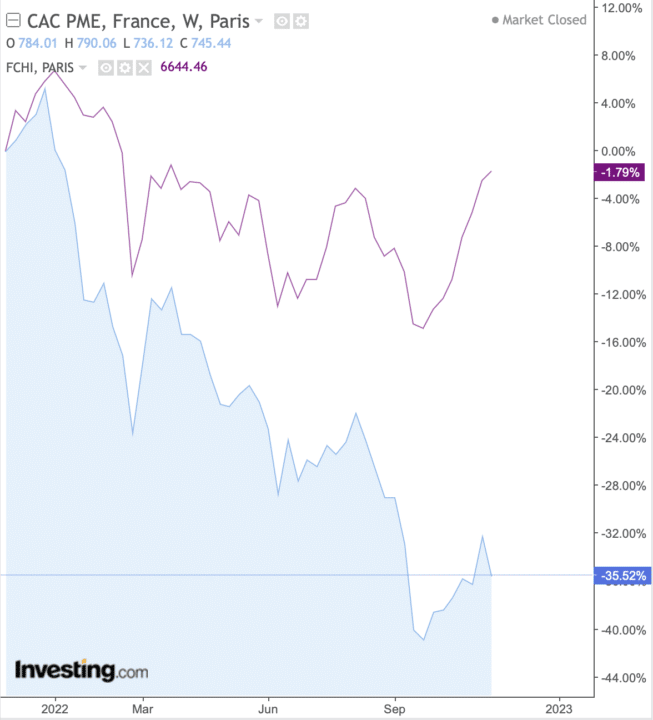

Sur un an, le CAC40 (en violet) reste relativement stable après quelques trous d’air, tandis que le CAC PME (en bleu) perd plus de 35%

Reste que, pour les petites valeurs, « le mal est fait » et les valorisations se sont suffisamment contractées pour matérialiser des points d’entrée intéressants.

Bien sûr, pas question d’investir à l’aveugle sur les petites entreprises françaises : je vous déconseille fortement l’achat de trackers sur le CAC PME. Ce compartiment contient trop de dossiers trop fragiles pour justifier d’y investir de manière indifférenciée.

Néanmoins, quelques PME françaises ont une activité industrielle robuste et pourraient connaître une belle accélération l’année prochaine – d’autant que le PEA-PME permet de bénéficier d’une enveloppe défiscalisée pour vos plus-values dans ces entreprises.

Je pense notamment à Agripower (EPA : ALAGP), qui développe des solutions de méthanisation et dont le seul carnet de commandes représente 93% (!) de la capitalisation boursière. L’entreprise est en très forte croissance (+10% de CA entre 2020 et 2021, +23% entre 2021 et 2022), et est bien gérée avec un résultat net positif malgré son jeune âge. Elle évolue dans un environnement porteur et profite de fortes incitations économiques qui rendent ses produits plus rentables pour les clients.

Si vous préférez les PME plus établies, Sword Group (EPA : SWP) est une Société de Service en Ingénierie Informatique (SSII) qui dispose d’un peu plus de 2 000 collaborateurs et opère dans une cinquantaine de pays. Au dernier trimestre, son chiffre d’affaires a bondi de +29% sur un an à périmètre constant, permettant au groupe d’encaisser près de 200 M€ sur neuf mois contre 155 M€ l’année passée. Pour 2022, le groupe a réévalué son objectif de chiffre d’affaires qui est de 260 M€ soit +18% par rapport à 2021, alors que l’action est inchangée autour des 40 € sur 12 mois. Un autre dossier qui mérite de figurer dans votre PEA-PME.

PS : Les informations et les opinions formulées dans cet article sont données à titre purement informatif. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions.

Toujours à votre écoute

Tous deja en portefeuille donc conforté dans mes choix! L avenir nous dira si c etait les bons