Retour sur la séance du mardi 4 octobre qui a vu le CAC40 retrouver les 6000 points après un mois de septembre mitigé. Les indices américains, l’or et les cryptos ont-ils suivi ce bref mouvement haussier en marché baissier ?

Quel bear market rally ! Avec un CAC40 revenu au-dessus des 6000 points (après un bond de 4%), le marché nous a gratifiés mardi d’un beau phénomène de rachat de shorts dans les règles de l’art.

En toute franchise, étant donné les niveaux de survente préalables et le consensus ultra baissier / pessimiste, j’avais cette éventualité en tête.

Pourtant, le timing de cet arrachage haussier en ligne droite m’a pris de court. Car mercredi de la semaine dernière, les annonces de la BoE avaient déjà eu ce genre d’effet « rally » sur le marché obligataire et j’envisageais alors le même genre de scénario sur les indices.

Mais le fait est qu’entre temps, la lourdeur du newsflow corporate (cf. les lourdeurs récentes d’Apple ou de Tesla ou encore les déboires de Credit Suisse le week-end dernier) est venue décaler de quelques jours le timing en équivalent sur les indices (cela se saurait si les marchés financiers étaient si simples !).

Et du côté des marchés US ?

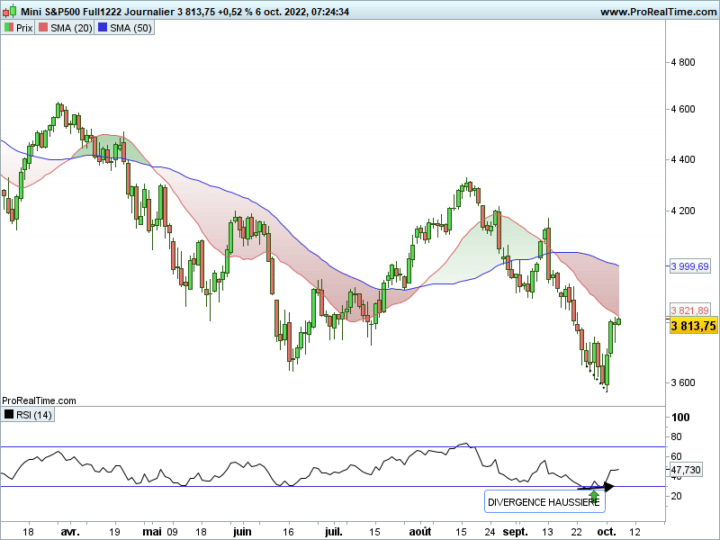

Quoi qu’il en soit, à l’image du CAC40, le S&P500 s’est repris avec une validation de divergence haussière journalière (cf. flèche verte + pointillés noirs ci-dessous) qui a fait son effet.

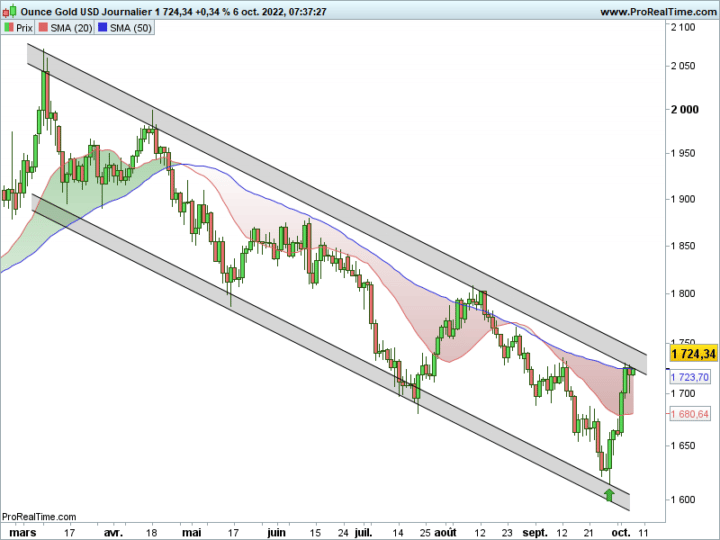

Dans le sillage de la détente sur l’obligataire US (les taux US refluant depuis une semaine) et de l’eurodollar qui s’est nettement repris depuis le bas de son canal descendant journalier, l’Or a plus ou moins suivi le même schéma (cf flèche verte ci-dessous).

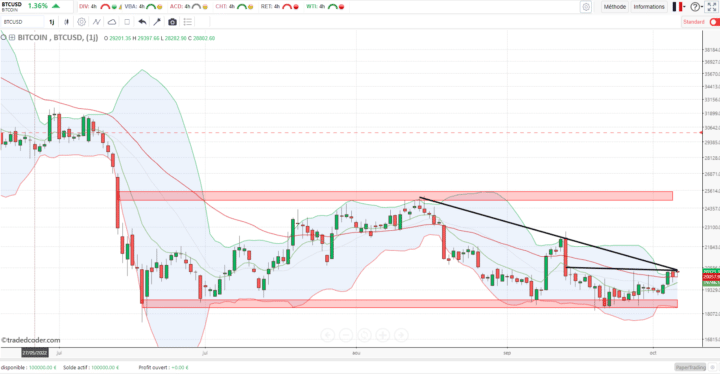

Le Bitcoin, lui, se reprend également et tente de breaker à la hausse une double résistance située autour des 20 500 $ (cf. obliques en noir ci-dessous).

Source : TradeDcoder

En ce début de quatrième trimestre calendaire, à l’image du moindre relèvement des taux directeurs de la Banque Centrale d’Australie (hausse de seulement 25 points de base) mardi matin, le marché se met désormais à jouer un pivot de la Fed.

En ce sens, les chiffres de l’emploi US de septembre en point de mire demain risquent d’être un bon juge de paix. Avec l’évolution des salaires à suivre, focus sur l’inflation oblige.

Une conjoncture économique peu reluisante

La thématique de la hausse des coûts et donc des prix n’a probablement pas encore mangé son pain blanc. D’abord parce que l’envolée de certaines matières premières risque de plomber les comptes des entreprises (cf. la publication de FedEx le mois dernier). L’équation sera particulièrement difficile à résoudre surtout quand, dans le même temps, les taux remontent – mais c’est un peu le chat qui se mord la queue.

Ensuite, la hausse du coût de l’énergie risque de contraindre les usines submergées par leurs frais en électricité ou en gaz au chômage technique, voire à la fermeture.

Et bien que protégés par le « bouclier » mis en place par le gouvernement, en France, les blackouts forcés sont déjà actés et Enedis va se permettre, via le compteur Linky des particuliers de couper l’électricité 2h par jour sur certains chauffe-eaux. Je pense que cet interventionnisme en dit long sur la crise énergétique, mais c’est un autre problème… que je laisse à Etienne, bien plus calé que moi sur le sujet.